Die Heirat bringt nicht nur private, sondern auch steuerliche Veränderungen mit sich. Eines der wichtigsten Themen ist die Wahl der richtigen Steuerklasse. Nach der Eheschließung landen beide Partner automatisch in Steuerklasse IV. Doch diese ist nicht immer die beste Lösung. Je nach Einkommensverhältnissen können andere Kombinationen wie Steuerklasse III/V oder das Faktorverfahren erhebliche Steuereinsparungen bringen.

Was ist die Steuerklasse nach der Heirat?

Die Steuerklasse bestimmt, wie viel Steuern Ihr Arbeitgeber monatlich von Ihrem Gehalt einbehält. Der deutsche Staat unterscheidet insgesamt sechs Lohnsteuerklassen. Für Verheiratete gelten drei davon: Steuerklasse III, IV und V.

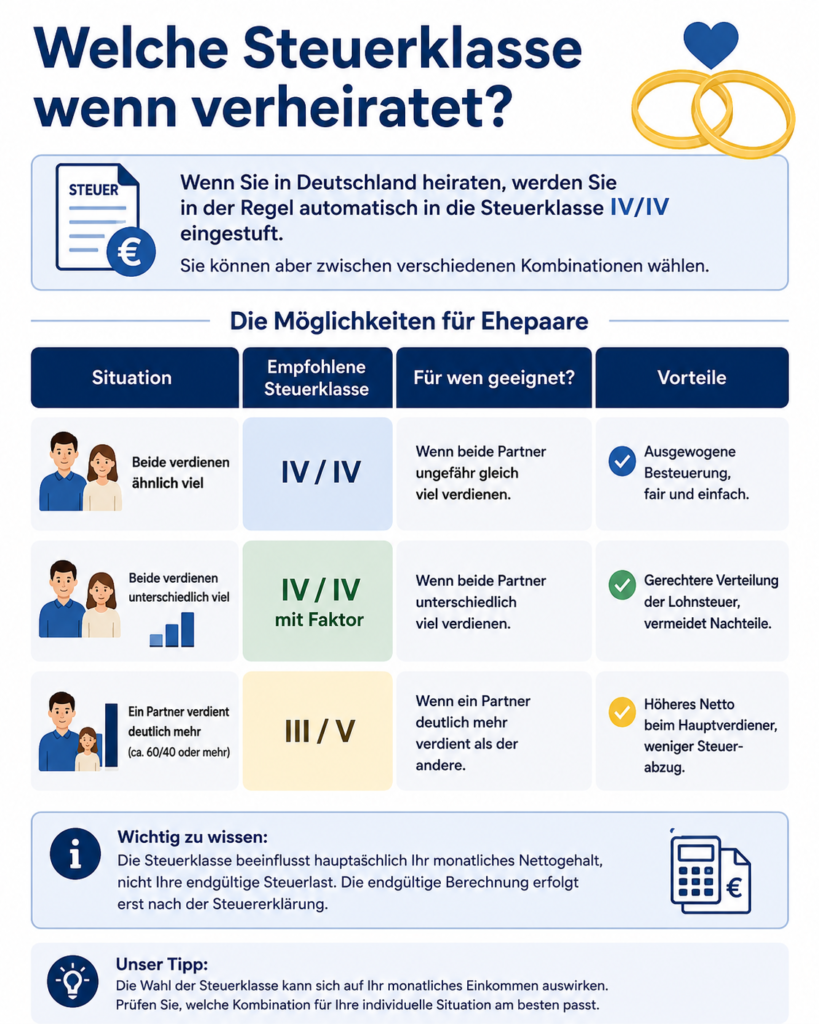

Nach der Heirat werden Sie und Ihr Partner automatisch vom Finanzamt in Steuerklasse IV eingeordnet. Dies geschieht ohne Antrag – das Finanzamt erfährt über die Standesamt von der Eheschließung. Der Wechsel gilt rückwirkend für das komplette Kalenderjahr, also schon ab dem 1. Januar des Heiratsjahres.

Das heißt aber nicht, dass Sie dabei bleiben müssen.

Welche Steuerklassenkombinationen sind möglich?

Verheiratete Paare können zwischen drei Kombinationen wählen:

Steuerklasse IV / IV (Standard)

- Beide Partner haben die gleiche Steuerklasse

- Geeignet für Ehepaare mit ungefähr gleichen Einkommen

- Rückerstattungen und Nachzahlungen halten sich die Waage

Steuerklasse III / V (Splittingvorteil)

- Ein Partner in Klasse III (Hauptverdiener)

- Der andere Partner in Klasse V (Nebenverdiener)

- Je größer der Einkommensunterschied, desto höher der Vorteil

- Der Arbeitgeber behält bei Klasse III weniger Steuern ein, der Partner verdient mehr netto

Steuerklasse IV / IV mit Faktor (Faktorverfahren)

- Beide bleiben in Steuerklasse IV

- Ein mathematischer Faktor berücksichtigt automatisch das Ehegattensplitting

- Verteilt die Steuerlast gerechter über das Jahr

- Reduziert Nachzahlungen oder Rückerstattungen am Ende des Jahres

Wann lohnt sich welche Steuerklasse?

Die beste Wahl hängt von Ihrem Einkommensverhältnis ab:

Ähnliche Einkommen (50/50-Verhältnis) Steuerklasse IV/IV ist ideal. Beide Partner behalten ein ausgewogenes Nettogehalt. Sie zahlen über das Jahr verteilt ungefähr die gleiche Steuerlast wie bei Einzelveranlagung. Dies funktioniert besonders gut, wenn beide Partner in ähnlichen Positionen arbeiten und vergleichbare Gehälter beziehen. Vorteil: Keine großen Überraschungen bei der Steuererklärung.

Unterschiedliche Einkommen (ab 60/40-Verhältnis) Wenn ein Partner mindestens 60 Prozent des Gesamteinkommens verdient, kann ein Wechsel zu Steuerklasse III/V erheblich rentabel werden. Der Hauptverdiener (Klasse III) bezahlt weniger Steuern monatlich – der Arbeitgeber behält weniger ein, das Nettogehalt ist höher. Der Partner in Klasse V zahlt zwar mehr Steuern monatlich, aber bei der jährlichen Steuererklärung wird durch das Ehegattensplitting wieder ein großer Teil erstattet.

Konkret: Verdient Partner A 65.000 Euro und Partner B 35.000 Euro, lässt sich durch III/V leicht 1.500 bis 2.000 Euro im Jahr sparen gegenüber IV/IV. Die genaue Summe hängt von Freibeträgen, Kindern und Nebeneinkünften ab.

Ungleiches Einkommen mit Freibeträgen Das Faktorverfahren (IV mit Faktor) ist oft die beste Wahl, wenn ein Partner deutlich weniger verdient oder nur Teilzeit arbeitet. Der Faktor wird jährlich neu berechnet und berücksichtigt automatisch die Freibeträge beider Partner. Das Verfahren verteilt die Steuerlast über das Jahr gleichmäßiger, sodass am Ende kaum noch Nachzahlungen oder Rückerstattungen anfallen. Viele Paare mit Kindern und Teilzeittätigkeit nutzen diese Variante, da sie die finanzielle Unsicherheit bei der Steuererklärung senkt.

Wie beantrage ich einen Steuerklassenwechsel?

Nach der Heirat ändert sich Ihre Steuerklasse automatisch zu IV/IV. Möchten Sie wechseln, müssen Sie einen Antrag bei Ihrem zuständigen Finanzamt stellen. Beide Partner müssen den Antrag unterschreiben (Ausnahme: ein einseitiger Antrag reicht aus, wenn Sie von Steuerklasse III oder V zurück zu Steuerklasse IV wechseln).

Seit 2021 können Sie den Antrag online über ELSTER einreichen oder die Papierform beim Finanzamt abgeben. Der Wechsel gilt dann ab dem Folgemonat oder ab einem von Ihnen gewählten Zeitpunkt. Sie können zum Beispiel festlegen, dass der Wechsel erst zum 1. Juli gelten soll.

Pro Jahr ist ein Wechsel beliebig oft möglich – im Gegensatz zu früheren Regelungen. Das heißt: Wenn sich Ihre Situation drastisch ändert (z.B. ein Partner kündigt seinen Job), können Sie sofort einen neuen Antrag stellen.

Der Antrag braucht etwa 1-2 Wochen bis zur Bearbeitung. Das Finanzamt informiert dann automatisch Ihren Arbeitgeber über die neuen Steuerabzugsmerkmale (ELStAM). Ab dem vereinbarten Stichtag wird dann die neue Steuerklasse berücksichtigt.

Das Ehegattensplitting verstehen

Das Ehegattensplitting ist der Grund, warum Ehepaare sparen können. Hier wird es konkret:

Das Finanzamt addiert die Jahreseinkommen beider Partner und halbiert die Summe. Diese Hälfte dient als Grundlage für die Steuerberechnung. Durch die progressive Steuergestaltung in Deutschland zahlen Sie insgesamt weniger Steuern als bei Einzelveranlagung.

Das Splitting funktioniert, weil der Steuersatz in Deutschland progressiv ist: Je höher das Einkommen, desto höher der Steuersatz. Wenn ein Partner allein 80.000 Euro verdient, zahlt er einen deutlich höheren prozentualen Anteil Steuern als wenn zwei Partner jeweils 40.000 Euro verdienen.

Konkrete Beispiele:

Beispiel 1: Unterschiedliche Einkommen Partner A verdient 50.000 Euro, Partner B verdient 30.000 Euro.

- Bei Einzelveranlagung: A zahlt ca. 10.500 Euro, B ca. 4.500 Euro = insgesamt 15.000 Euro

- Mit Ehegattensplitting: 80.000 Euro / 2 = 40.000 Euro Berechnungsgrundlage. Beide zahlen zusammen ca. 10.500 Euro.

- Ersparnis: ca. 4.500 Euro pro Jahr

Beispiel 2: Alleinverdiener Ein Partner verdient 70.000 Euro, der andere gar nichts.

- Einzelveranlagung: Der verdiener zahlt ca. 16.800 Euro

- Mit Ehegattensplitting: 70.000 / 2 = 35.000 Euro pro Person. Beide zahlen zusammen ca. 9.800 Euro.

- Ersparnis: ca. 7.000 Euro pro Jahr

Besonders großzügig wird es, wenn ein Partner gar nicht oder nur wenig verdient. Eine Alleinverdienerfamilie spart oft 6.000 bis 9.000 Euro im Jahr – ohne etwas Besonderes tun zu müssen.

Besonderheiten bei verheirateten Selbstständigen

Selbstständige und Freiberufler zahlen keine Lohnsteuer, sondern Einkommensteuer. Sind Sie verheiratet und einer von Ihnen selbstständig, gelten dennoch die gleichen Steuerklassenregeln für den angestellten Partner.

Der optimale Weg ist oft: Der angestellte Partner wählt Steuerklasse III, der selbstständige Partner arbeitet mit der jährlichen Einkommensteuererklärung. Dadurch erhält der angestellte Partner ein höheres Nettogehalt, und bei der Steuererklärung wird das Ehegattensplitting berücksichtigt.

Steuerklasse und Kinderfreibeträge

Haben Sie Kinder, wirkt sich das auf Ihre Steuerersparnis aus. Der Kinderfreibetrag für 2026 liegt bei 6.828 Euro pro Kind und Jahr. Hinzu kommt der Betreuungs- und Erziehungsfreibetrag. Der Kindergeldanspruch beträgt 259 Euro monatlich pro Kind.

Die Steuerklasse ändert sich dadurch nicht – aber die Berechnung berücksichtigt diese Freibeträge automatisch, besonders beim Faktorverfahren. Mit zwei oder mehr Kindern kann sich ein Wechsel zum Faktorverfahren (IV mit Faktor) noch mehr lohnen.

Was passiert, wenn Sie sich trennen?

Im sogenannten Trennungsjahr – das erste Jahr nach der Trennung – können Sie noch gemeinsam veranlagt werden und profitieren vom Ehegattensplitting. Danach werden Sie beiden automatisch in Steuerklasse I eingeordnet.

Wichtig: Das Finanzamt erkennt die Trennung nur an, wenn Sie nicht mehr zusammen wohnen.

Ermitteln Sie Ihre optimale Steuerklasse

Die richtige Steuerklasse hangt von Ihren individuellen Verhältnissen ab. Um zu sehen, welche Kombination sich für Sie rechnet, können Sie einen Steuerklassenrechner nutzen. Damit lassen sich die Nettoeinkommen und Rückerstattungen für alle möglichen Kombinationen vergleichen.

Nutzen Sie unseren Lohnsteuer-Rechner von profirechner.de, um Ihre persönliche optimale Kombination zu berechnen. Tragen Sie einfach die Bruttoeinkommen beider Partner ein, und Sie sehen sofort, wie viel netto Sie in jeder Steuerklasse verdienen – und wie viel Sie sparen können.

Die Berechnung ist kostenlos und dauert nur wenige Sekunden.

Spezielle Situationen

Verheiratet mit Kindern Mit Kindern reduziert sich die Steuerlast durch Kinderfreibeträge und Kindergeld zusätzlich. Ein Elternteil kann teilweise oder ganz Elternzeit nehmen, was das Einkommensverhältnis verändert. In diesem Fall kann ein Wechsel zur Steuerklasse III/V oder zum Faktor-Verfahren sehr sinnvoll sein. Besonderheit: Der Kinderfreibetrag wird automatisch berücksichtigt, Sie müssen ihn nicht extra eintragen.

Getrennt lebend, aber noch verheiratet Wenn Sie sich trennen, aber noch nicht geschieden sind, gilt das sogenannte Trennungsjahr. In diesem Jahr können Sie noch von einem besseren Steuersatz profitieren, wenn Sie bis zum Ende des Jahres noch verheiratet sind und dauerhaft getrennt leben. Ab dem Folgejahr müssen Sie dann zur Steuerklasse I oder II wechseln.

Ein verheirateter Rentner, ein Arbeitnehmer Auch wenn ein Partner bereits in Rente ist, kann die richtige Steuerklasse Ersparnis bringen. Der rentende Partner ist weiterhin in seiner Steuerklasse und behält entsprechend Steuern vom Renteneinkommen ein. Hier kann das Faktor-Verfahren vorteilhaft sein, um die Steuerlast gerecht zu verteilen.

Häufig gestellte Fragen

F: Ändert sich die Steuerklasse automatisch nach der Heirat? Ja. Das Finanzamt erfährt über das Standesamt von der Hochzeit und ordnet Sie automatisch in Steuerklasse IV ein. Sie müssen nichts tun. Der Wechsel gilt rückwirkend ab dem 1. Januar des Heiratsjahres.

F: Wann sollte ich einen Steuerklassenwechsel beantragen? Wenn Sie verheiratet sind und ein deutlich höheres Einkommen als Ihr Partner haben (ab ca. 60/40-Verhältnis), kann sich ein Wechsel zu III/V oder zum Faktorverfahren lohnen. Am besten beantragen Sie den Wechsel gleich nach der Heirat. Die Änderung gilt dann ab dem Folgemonat. Sie können aber auch noch Jahre später wechseln – der optimale Zeitpunkt ist, sobald Sie von der Möglichkeit erfahren.

F: Wie oft kann ich die Steuerklasse wechseln? So oft Sie möchten – bei Bedarf monatlich. In der Praxis wechseln Paare meist nur einmal, wenn sich die Einkommenssituation grundlegend ändert (Heirat, Geburt eines Kindes, neue Arbeitsstelle, Pensionierung). Es gibt keine Obergrenze mehr wie früher.

F: Kostet der Steuerklassenwechsel Geld? Nein. Der Antrag beim Finanzamt ist vollständig kostenlos. Online über ELSTER dauert er etwa fünf bis zehn Minuten. Per Post oder persönlich vor Ort ist ebenfalls gebührenfrei.

F: Müssen beide Partner den Wechselantrag unterschreiben? Normalerweise ja, wenn Sie einen Wechsel zu III/V oder zum Faktor-Verfahren möchten. Ausnahme: Ein einseitiger Antrag reicht aus, wenn Sie von Steuerklasse III oder V zurück zu Steuerklasse IV wechseln. Das ist praktisch, wenn sich Ihre Lebenssituation wieder ändert.

F: Lohnt sich ein Wechsel zum Faktorverfahren wirklich? Das Faktorverfahren (IV mit Faktor) lohnt sich vor allem, wenn ein Partner deutlich weniger verdient und Sie keine großen Steuernachzahlungen oder Rückerstattungen haben möchten. Es verteilt die Steuerlast gleichmäßiger über das Jahr und gibt Ihnen beim Einkaufen oder beim Bezahlen von Rechnungen mehr finanziellen Spielraum. Besonders beliebt ist es bei Familien mit Kindern, wo ein Partner Teilzeit arbeitet.

F: Kann mein Arbeitgeber den Steuerklassenwechsel ablehnen? Nein. Der Arbeitgeber muss jeden Steuerklassenwechsel akzeptieren, den das Finanzamt über die ELStAM-Daten übermittelt. Ein Antrag beim Finanzamt ist immer bindend.

Hinweis: Diesen Artikel als Grundlage für Ihre persönliche Situation nutzen, ersetzt aber keine individuelle Steuerberatung. Für Fragen zu Ihrem konkreten Fall kontaktieren Sie Ihr Finanzamt oder einen Steuerberater.