Zusammenfassung: Steuerklasse 3 senkt die monatliche Lohnsteuer des Besserverdienenden deutlich — dafür zahlt der andere Partner in Klasse 5 mehr. Steuerklasse 4 verteilt die Abzüge gleichmäßig. Welche Kombination für Ihr Haushalt günstiger ist, hängt von einem Faktor ab: wie weit Ihre Gehälter auseinanderliegen.

Verheiratete und eingetragene Lebenspartner stehen früher oder später vor derselben Frage: Steuerklasse 3 und 5 — oder lieber beide in Klasse 4? Die Entscheidung beeinflusst nicht nur das monatliche Netto, sondern auch Elterngeld, Krankengeld und Arbeitslosengeld. Mit dem aktualisierten Grundfreibetrag von 12.348 Euro (2026) und den neuen Steuertabellen lohnt sich ein genauer Vergleich.

Inhaltsverzeichnis

- Was ist Steuerklasse 3 — kurze Definition

- Was ist Steuerklasse 4 — kurze Definition

- Steuerklasse 3 vs. 4: Die wichtigsten Unterschiede im Überblick

- Wann lohnt sich Steuerklasse 3/5?

- Wann ist Steuerklasse 4/4 besser?

- Steuerklasse 4 mit Faktor: die Alternative

- So wechseln Sie die Steuerklasse — Schritt für Schritt

- Konkrete Rechenbeispiele 2026

- Häufige Fragen zu Steuerklasse 3 vs. 4

- Fazit & Netto-Rechner

Was ist Steuerklasse 3?

Steuerklasse 3 ist eine Lohnsteuerklasse für verheiratete Arbeitnehmer und eingetragene Lebenspartner, bei der der besserverdienende Partner beide Grundfreibeträge angerechnet bekommt und dadurch deutlich weniger Lohnsteuer zahlt. Der andere Partner wird automatisch in Steuerklasse 5 eingestuft und trägt entsprechend höhere Abzüge. Man spricht von der 3/5-Kombination.

Der Grundfreibetrag beträgt 2026 12.348 Euro pro Person (Quelle: Finanzministerium / aktuelle Steuertabelle). In Steuerklasse 3 werden beide Freibeträge — also 24.696 Euro — dem Besserverdienenden angerechnet.

Was ist Steuerklasse 4?

Steuerklasse 4 gilt für Verheiratete und eingetragene Lebenspartner mit ähnlich hohem Einkommen. Beide erhalten ihren eigenen Grundfreibetrag (12.348 Euro, 2026) und werden wie ledige Steuerpflichtige in Klasse 1 besteuert — nur eben im Rahmen des Ehegattensplittings. Steuerklasse 4 ist die Standardklasse bei Heirat: das Finanzamt weist sie automatisch zu.

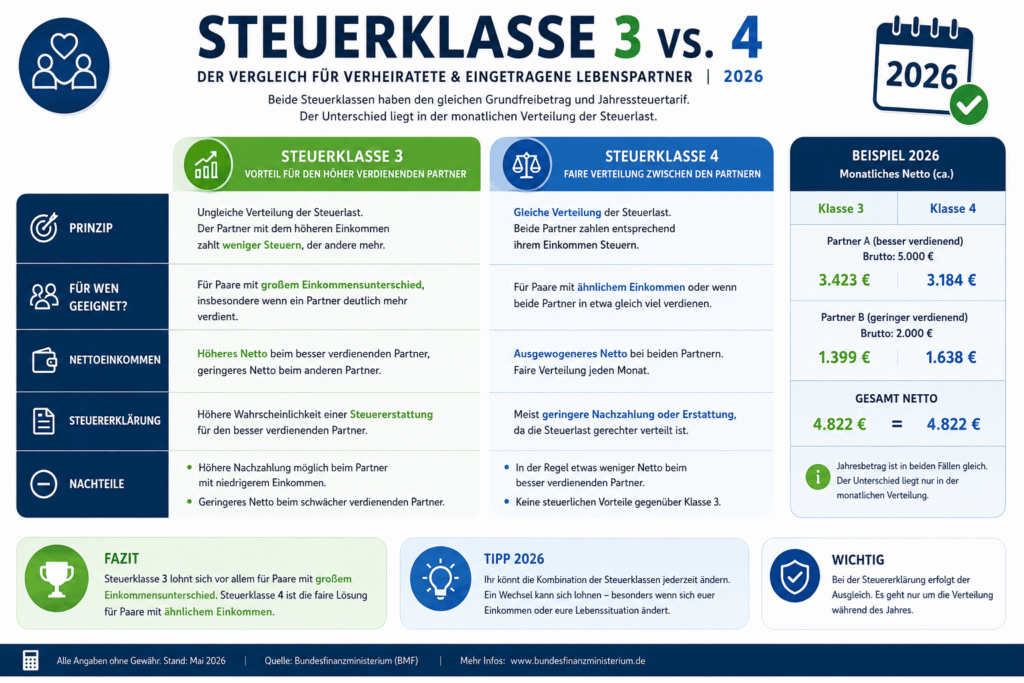

Steuerklasse 3 vs. 4: Die wichtigsten Unterschiede im Überblick

| Merkmal | Steuerklasse 3 | Steuerklasse 4 |

|---|---|---|

| Für wen geeignet | Besserverdienender Partner | Beide Partner, ähnliches Einkommen |

| Grundfreibetrag | Doppelt (24.696 €, 2026) | Einfach (12.348 €, 2026) |

| Monatsabzüge | Niedrig (für den Partner in Kl. 3) | Mittel — wie Steuerklasse 1 |

| Gegenklasse | Steuerklasse 5 (höhere Abzüge) | Steuerklasse 4 (symmetrisch) |

| Faktorverfahren möglich | Nein | Ja (Kl. 4 mit Faktor) |

| Jahressteuerlast | Identisch (Ausgleich via Steuererklärung) | Identisch |

| Auswirkung auf Eltern-/Krankengeld | Höher für Partner in Kl. 3 | Gleichmäßig verteilt |

| Steuererklärung Pflicht | Ja | Nein (freiwillig möglich) |

| Automatisch bei Heirat | Nein — muss beantragt werden | Ja |

Wichtig: Die Jahressteuerlast ist bei beiden Kombinationen identisch. Steuerklasse 3 erhöht lediglich das monatliche Netto des Besserverdienenden — auf Kosten des Partners in Klasse 5.

Wann lohnt sich die 3/5-Kombination?

Die 3/5-Kombination ist dann vorteilhaft, wenn die Einkommen beider Partner weit auseinanderliegen. Als Faustregel gilt: Das Verhältnis sollte mindestens 60 zu 40 betragen — also zum Beispiel 4.000 Euro brutto zu 2.400 Euro.

Drei typische Situationen, in denen Steuerklasse 3/5 sinnvoll ist:

- Ein Partner arbeitet Vollzeit, der andere Teilzeit — z. B. nach der Elternzeit

- Ein Partner ist deutlich besser bezahlt — etwa in einem Führungsjob

- Ein Partner geht in absehbarer Zeit in Elternzeit — höheres Elterngeld durch Klasse 3

Tipp Elterngeld: Das Elterngeld richtet sich nach dem Nettogehalt der letzten zwölf Monate vor der Geburt. Wer in Steuerklasse 3 ist, hat ein höheres Netto — und damit auch höheres Elterngeld. Ein rechtzeitiger Wechsel (mindestens 7 Monate vor Geburt) kann sich finanziell erheblich auszahlen.

Wann ist Steuerklasse 4/4 besser?

Steuerklasse 4 empfiehlt sich, wenn beide Partner ähnlich viel verdienen — typischerweise in einem Verhältnis von weniger als 60:40. Vorteile der 4/4-Kombination:

- Keine Pflicht zur Steuererklärung (bei 3/5 immer Pflicht)

- Gleichmäßigere monatliche Liquidität für beide Partner

- Kein Risiko einer hohen Steuernachzahlung am Jahresende

- Gerechte Aufteilung der Steuervorauszahlungen

Wer in Steuerklasse 3 und 5 ist, muss am Jahresende fast immer nachzahlen — weil der Partner in Klasse 5 zu viel Lohnsteuer zahlt und der in Klasse 3 zu wenig.

Steuerklasse 4 mit Faktor: Die smarte Alternative

Steuerklasse 4 mit Faktor ist die modernste Option und kombiniert die Vorteile beider Welten: Das Ehegattensplitting wird bereits monatlich berücksichtigt, sodass keine hohe Nachzahlung droht — und die Steuerbelastung wird fairer zwischen beiden Partnern aufgeteilt.

So funktioniert das Faktorverfahren:

- Das Finanzamt berechnet die voraussichtliche Jahressteuerlast des Paares

- Der Splittingvorteil wird als Faktor zwischen 0,500 und 0,999 auf die Lohnsteuer beider angewendet

- Beide zahlen monatlich einen realistischeren Steueranteil

- Die Steuererklärungspflicht besteht — der Ausgleich fällt aber minimal aus

Wer sich nicht sicher ist, welche Kombination am günstigsten ist, sollte den Steuerklassenrechner auf profirechner.de nutzen — er berechnet alle drei Szenarien auf Knopfdruck.

So wechseln Sie die Steuerklasse — Schritt für Schritt

Ein Steuerklassenwechsel ist jederzeit möglich und wirkt sich rückwirkend auf das gesamte Kalenderjahr aus.

Schritt 1: Situation analysieren Prüfen Sie das Einkommensverhältnis beider Partner. Liegt es bei 60:40 oder mehr? Dann lohnt sich 3/5. Liegt es näher beieinander? Dann 4/4 oder Faktorverfahren.

Schritt 2: Online-Antrag über Elster stellen Melden Sie sich unter elster.de an und wählen Sie „Antrag auf Steuerklassenwechsel bei Ehegatten“. Zur Auswahl stehen: III/V, V/III, IV/IV oder IV/Faktor.

Schritt 3: Arbeitgeber informieren Nach Bearbeitung durch das Finanzamt wird die neue Steuerklasse automatisch in die Lohnsteuerabzugsmerkmale (ELStAM) übertragen. Ihr Arbeitgeber ruft sie ab — Sie müssen nichts einreichen.

Schritt 4: Auswirkungen prüfen Nutzen Sie den Brutto-Netto-Rechner auf profirechner.de, um Ihr neues Netto zu berechnen und die Kombinationen zu vergleichen.

Konkrete Rechenbeispiele 2026

Die folgenden Beispiele basieren auf den Steuertabellen 2026 (Grundfreibetrag 12.348 €, keine Kirchensteuer, gesetzliche Krankenversicherung mit 1,7 % Zusatzbeitrag).

Beispiel 1: Einkommen 5.000 € / 2.000 € brutto monatlich

| Partner A (5.000 €) | Partner B (2.000 €) | Haushalt gesamt | |

|---|---|---|---|

| Steuerklasse 3/5 | ~3.468 € netto | ~1.231 € netto | 4.699 € netto |

| Steuerklasse 4/4 | ~3.060 € netto | ~1.464 € netto | 4.524 € netto |

| Unterschied | −408 € | +233 € | −175 € bei 4/4 |

Bei stark unterschiedlichen Gehältern bringt die 3/5-Kombination dem Haushalt monatlich ca. 175 Euro mehr Liquidität — allerdings ist am Jahresende eine Steuererklärung Pflicht.

Beispiel 2: Einkommen 3.000 € / 2.800 € brutto monatlich

Bei annähernd gleichen Einkommen ist Steuerklasse 4/4 oder das Faktorverfahren günstiger: Die monatliche Differenz beträgt kaum 20–30 Euro, dafür entfällt die Pflicht zur Steuererklärung und das Risiko einer Nachzahlung.

Häufige Fragen zu Steuerklasse 3 vs. 4

Was ist der Hauptunterschied zwischen Steuerklasse 3 und 4?

In Steuerklasse 3 bekommt der besserverdienende Partner beide Grundfreibeträge angerechnet (24.696 € in 2026) und zahlt deutlich weniger Lohnsteuer. In Steuerklasse 4 erhält jeder Partner seinen eigenen Grundfreibetrag — die Aufteilung ist symmetrisch. Die Jahressteuerlast ist bei beiden Varianten gleich.

Wann lohnt sich Steuerklasse 3 und 5?

Die 3/5-Kombination lohnt sich, wenn das Einkommensverhältnis der Partner bei mindestens 60 zu 40 liegt. Typisch: ein Vollzeit- und ein Teilzeitjob, oder ein deutlich höher bezahlter Beruf. Der Haushalt hat dann monatlich mehr Netto — muss aber Steuererklärung abgeben.

Muss ich bei Steuerklasse 3 und 5 eine Steuererklärung abgeben?

Ja, bei der Kombination 3/5 ist die Einkommensteuererklärung gesetzlich vorgeschrieben (§ 46 Abs. 2 Nr. 3a EStG). Das Finanzamt gleicht am Jahresende die unterschiedlichen Vorauszahlungen beider Partner aus. In Steuerklasse 4/4 ist die Erklärung freiwillig.

Wie wechsle ich die Steuerklasse?

Der Wechsel erfolgt digital über das Elster-Portal des Bundesfinanzministeriums. Sie stellen einen „Antrag auf Steuerklassenwechsel bei Ehegatten“ und wählen die gewünschte Kombination. Die Änderung wird automatisch an Ihren Arbeitgeber übertragen. Ein Wechsel ist mehrmals pro Jahr möglich.

Wirkt sich die Steuerklasse auf das Elterngeld aus?

Ja. Das Elterngeld wird auf Basis des Nettogehalts der letzten 12 Monate berechnet. Wer in Steuerklasse 3 ist, hat ein höheres Netto — und bekommt damit mehr Elterngeld. Es empfiehlt sich, mindestens 7 Monate vor dem geplanten Mutterschutz in Klasse 3 zu wechseln.

Werden Steuerklasse 3 und 5 abgeschafft?

Die vorherige Bundesregierung hatte die Abschaffung zum Jahr 2030 geplant. Die neue Bundesregierung (Stand: Januar 2026) verfolgt dieses Vorhaben nicht weiter. Steuerklasse 3 und 5 bleiben vorerst bestehen.

Fazit: Welche Steuerklasse lohnt sich 2026? {#fazit}

Die Entscheidung zwischen Steuerklasse 3 und 4 hängt von zwei Faktoren ab: dem Einkommensverhältnis und der Lebenssituation.

- Steuerklasse 3/5 → wenn ein Partner deutlich mehr verdient (≥60:40), Elternzeit geplant ist oder maximale monatliche Liquidität gewünscht wird

- Steuerklasse 4/4 → wenn beide ähnlich viel verdienen und keine Pflicht zur Steuererklärung entstehen soll

- Steuerklasse 4 mit Faktor → wenn die Steuerverteilung fair sein soll und trotzdem vom Splittingvorteil profitiert werden soll

Berechnen Sie jetzt Ihr persönliches Netto für alle drei Szenarien mit dem kostenlosen Steuerklassenrechner auf profirechner.de — inklusive Elterngeld-Simulation.

Autorin: Redaktion profirechner.de | Finanz- und Steuerredaktion. Alle Angaben basieren auf den aktuellen deutschen Steuergesetzen (EStG, LStDV) und den Steuertabellen 2026. Keine steuerliche Beratung — für individuelle Fragen wenden Sie sich an einen Steuerberater.