Sterbegeldversicherung Rechner

Eine Sterbegeldversicherung ist eine Lebensversicherung, die nach dem Tod des Versicherten einen festen Betrag auszahlt — in der Regel zwischen 3.000 und 15.000 Euro — damit die Hinterbliebenen die Beerdigungskosten bezahlen können, ohne eigenes Erspartes anzutasten. Der monatliche Beitrag liegt je nach Alter zwischen etwa 12 und 180 Euro. Eine Gesundheitsprüfung ist bei den meisten Anbietern nicht erforderlich.

Wie hoch Ihr Beitrag konkret ausfällt, hängt von Ihrem Einstiegsalter, der gewünschten Versicherungssumme und dem Anbieter ab. Alles dazu — inklusive konkreter Kosten-Tabellen für die Altersgruppen 50, 60, 65, 70 und 80 — finden Sie auf dieser Seite.

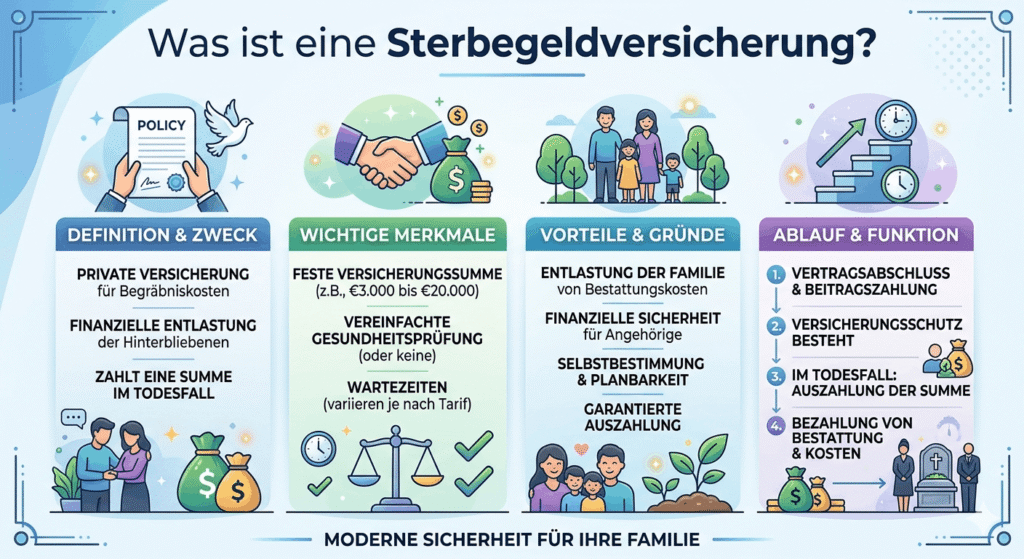

Was ist eine Sterbegeldversicherung?

Eine Sterbegeldversicherung (auch: Sterbeversicherung oder Bestattungsversicherung) ist eine spezielle Form der Lebensversicherung, die ausschließlich im Todesfall leistet. Die Versicherungssumme wird nach dem Tod des Versicherten an die im Vertrag benannte Person ausgezahlt — meist ein Familienmitglied oder der Bestatter direkt.

Der wesentliche Unterschied zu einer klassischen Risikolebensversicherung: Bei der Sterbegeldversicherung gilt keine Altersgrenze für die Leistung, und die Auszahlung ist von vornherein für Bestattungskosten gedacht. Es gibt keine Gesundheitsfragen, der Abschluss ist bis zum Alter von 80 oder 85 Jahren möglich.

Was zahlt die Sterbegeldversicherung?

- Kosten für Sarg oder Urne

- Beerdigung und Friedhofsgebühren

- Trauerfeier, Blumen, Anzeigen

- Grabstein und Grabpflege

- Transport (auch internationale Überführung)

Laut dem Bundesverband Deutscher Bestatter lagen die durchschnittlichen Bestattungskosten in Deutschland 2024 bei rund 7.000 bis 9.000 Euro — und steigen seit Jahren. Wer keine Rücklagen hat oder seine Familie nicht belasten will, schließt eine Sterbegeldversicherung ab.

Wichtig: Die Versicherungssumme wird nicht zwingend für die Beerdigung verwendet. Die Auszahlung geht an den Begünstigten, der damit nach eigenem Ermessen verfahren kann — sofern kein Bestattervertrag abgeschlossen wurde.

Wie funktioniert eine Sterbegeldversicherung?

Das Prinzip ist einfach: Sie zahlen monatliche oder jährliche Beiträge, solange Sie leben. Nach Ihrem Tod erhalten die Hinterbliebenen die vereinbarte Summe — innerhalb weniger Tage, in der Regel ohne aufwendige Bürokratie.

Ablauf nach dem Todesfall:

- Sterbeurkunde beim Versicherer einreichen

- Nachweis der Begünstigten (Personalausweis)

- Auszahlung erfolgt in der Regel innerhalb von 5–10 Werktagen

Ein Erbschein ist bei vielen Anbietern nicht nötig, weil die Begünstigte direkt im Vertrag benannt ist — das ist ein praktischer Vorteil gegenüber einer Erbschaft, die sich manchmal über Monate zieht.

Wartezeit: Die meisten Policen haben eine Wartezeit von 24 bis 36 Monaten für den Todesfall durch Krankheit. Stirbt der Versicherte in dieser Zeit durch einen Unfall, wird meist trotzdem die volle Summe ausgezahlt. Einige Anbieter — darunter HUK-Coburg und DELA — bieten Tarife ohne Wartezeit an, die sind aber entsprechend teurer.

Was kostet eine Sterbegeldversicherung?

Hier kommt die Frage, die die meisten interessiert. Der Beitrag hängt von drei Faktoren ab:

- Ihrem Einstiegsalter — je älter, desto teurer

- Der Versicherungssumme — typisch sind 5.000 bis 10.000 Euro

- Dem Anbieter — Unterschiede von 20–40 % zwischen den günstigsten und teuersten Tarifen sind keine Seltenheit

Die folgende Tabelle zeigt typische Monatsbeiträge aus dem deutschen Markt (Stand 2026, ohne Gesundheitsprüfung, Beispielwerte — Ihr konkreter Beitrag kann abweichen):

| Einstiegsalter | Versicherungssumme 5.000 € | Versicherungssumme 10.000 € |

|---|---|---|

| 50 Jahre | 12 – 26 €/Monat | 24 – 52 €/Monat |

| 55 Jahre | 16 – 34 €/Monat | 32 – 68 €/Monat |

| 60 Jahre | 22 – 44 €/Monat | 44 – 88 €/Monat |

| 65 Jahre | 31 – 60 €/Monat | 62 – 120 €/Monat |

| 70 Jahre | 45 – 88 €/Monat | 90 – 176 €/Monat |

| 75 Jahre | 62 – 120 €/Monat | 124 – 240 €/Monat |

| 80 Jahre | 90 – 160 €/Monat | 180 – 320 €/Monat |

Quellen: Markterhebung profirechner.de, GDV Statistik 2024/2025. Individuelle Beiträge variieren je nach Anbieter, Gesundheitszustand und Tarif.

Was kostet eine Sterbegeldversicherung ab 50 Jahren?

Ab 50 Jahren ist der Beitrag noch vergleichsweise moderat. Für 5.000 Euro Versicherungssumme zahlen 50-Jährige zwischen 12 und 26 Euro pro Monat — je nach Anbieter. Wer jetzt abschließt, zahlt über 20 Jahre gerechnet etwa 2.880 bis 6.240 Euro in Gesamtbeiträgen ein. Bei einer Summe von 5.000 Euro macht das die Rechnung je nach Laufzeit knapp oder negativ.

Früh einsteigen lohnt sich trotzdem: Mit 50 wird man noch von nahezu allen Anbietern angenommen, während es mit 75+ deutlich schwieriger wird.

Was kostet eine Sterbegeldversicherung ab 60 Jahren?

Mit 60 Jahren steigen die Beiträge spürbar. Typisch sind 22 bis 44 Euro pro Monat für 5.000 Euro Absicherung. Hier lohnt ein genauer Anbietervergleich — zwischen dem günstigsten und dem teuersten Tarif liegen bei 60-Jährigen oft 15 bis 20 Euro monatliche Differenz.

Ein Vergleichsbeispiel: ERGO bietet für 60-jährige Frauen günstigere Tarife als für gleichaltrige Männer — weil Frauen statistisch länger leben und damit mehr Beiträge zahlen.

Was kostet eine Sterbegeldversicherung ab 65 Jahren?

Ab 65 Jahren bewegt sich der Markt zwischen 31 und 60 Euro monatlich für eine 5.000-Euro-Police. Wer noch 10.000 Euro absichern will, sollte mit 62 bis 120 Euro kalkulieren. Einige Anbieter setzen bei diesem Alter die Versicherungssumme nach oben auf 10.000 oder 12.000 Euro — darüber hinaus wird es schwierig.

Tipp: Wer mit 65 Jahren erstmals eine Sterbegeldversicherung abschließt, sollte gezielt nach Tarifen ohne Wartezeit suchen. Die sind teurer, bieten aber vom ersten Tag an vollen Schutz.

Was kostet eine Sterbegeldversicherung ab 70 Jahren?

Mit 70 Jahren steigen die monatlichen Beiträge deutlich — und die Anbieterauswahl wird kleiner. Realistisch sind 45 bis 88 Euro pro Monat für 5.000 Euro Versicherungssumme. Manche Versicherer begrenzen die maximale Versicherungssumme für 70-Jährige auf 7.500 oder 10.000 Euro.

Wichtig: Bei einigen Tarifen endet die Beitragspflicht mit 85 Jahren, die Leistung bleibt aber bis zum Lebensende bestehen. Das sollte man beim Vergleich beachten.

Was kostet eine Sterbegeldversicherung ab 80 Jahren?

Ab 80 Jahren wird es teuer und die Auswahl eng. Noch bieten unter anderem ERGO, DELA und Monuta Policen für 80-Jährige an — zu Beiträgen von 90 bis 160 Euro monatlich für 5.000 Euro Absicherung. Wer mit 80 Jahren 10.000 Euro versichern will, zahlt in der Regel 180 Euro und mehr.

Die ehrliche Einschätzung: Wer jetzt 80 Jahre alt ist und eine Police über 10.000 Euro für 160 Euro monatlich abschließt, zahlt innerhalb von fünf bis sechs Jahren die gesamte Versicherungssumme als Beitrag ein. Die Sterbegeldversicherung dient in diesem Fall weniger der Kostenersparnis als dem Schutz der Familie vor unmittelbaren Liquiditätsengpässen direkt nach dem Tod.

Sterbegeldversicherung mit oder ohne Wartezeit

Die Wartezeit ist das kritischste Merkmal beim Vergleich. Die meisten günstigen Tarife haben eine Wartezeit von 24 bis 36 Monaten für den Krankheitstodesfall. Stirbt der Versicherungsnehmer in dieser Zeit durch Krankheit, wird nur der eingezahlte Beitrag zurückerstattet — nicht die volle Versicherungssumme.

Tarife ohne Wartezeit (z. B. HUK-Coburg, DELA, Hannoversche) zahlen von Anfang an. Sie kosten im Schnitt 20 bis 35 % mehr, sind aber für ältere Menschen oder solche mit eingeschränkter Gesundheit die sicherere Wahl.

| Merkmal | Mit Wartezeit | Ohne Wartezeit |

|---|---|---|

| Beitragshöhe | Geringer | 20–35 % höher |

| Sofortschutz | Nein (nur Unfall) | Ja |

| Geeignet für | Gesunde unter 70 | Ältere, Vorerkrankungen |

| Typische Anbieter | ERGO, Debeka, LV 1871 | HUK-Coburg, DELA, Hannoversche |

Lohnt sich eine Sterbegeldversicherung?

Die Antwort hängt von der eigenen Situation ab. Eine Sterbegeldversicherung lohnt sich besonders, wenn:

- Keine Rücklagen für Bestattungskosten vorhanden sind

- Die Familie nicht belastet werden soll (emotional und finanziell)

- Kein Erbvermögen vorhanden ist, auf das Hinterbliebene zurückgreifen könnten

- Sie kein Einmalbetrag zahlen wollen oder können (die Alternative zur Sterbegeldversicherung)

Sie lohnt sich rechnerisch weniger, wenn Sie jung und gesund sind und die 5.000 bis 10.000 Euro selbst ansparen könnten — ein einfaches Tagesgeldkonto mit Einzugsermächtigung erfüllt denselben Zweck zu deutlich niedrigeren Kosten.

Verbraucherschützer — darunter die Stiftung Warentest — empfehlen, zuerst die Rücklagenbildung zu prüfen und nur dann eine Sterbegeldversicherung abzuschließen, wenn das nicht realisierbar ist.

Alternative: Eine Risikolebensversicherung bietet bei jüngeren Menschen oft einen besseren Kosten-Nutzen-Vergleich, weil sie höhere Summen bei niedrigen Beiträgen abdeckt.

Sterbegeldversicherung berechnen — Ihr persönlicher Beitrag

Die Tabellen oben zeigen Markt-Durchschnittswerte. Ihr tatsächlicher Beitrag hängt von Ihrem genauen Alter, dem gewünschten Anbieter und der Versicherungssumme ab.

Mit unserem Sterbegeldversicherung Rechner erhalten Sie in 30 Sekunden eine persönliche Beitragsschätzung — für verschiedene Versicherungssummen und Anbieter:

👉 Zum Sterbegeldversicherung Rechner →

Oder vergleichen Sie direkt mehrere Tarife:

- Einmalzahlung Sterbegeldversicherung berechnen

- Risikolebensversicherung vs. Sterbegeldversicherung

- Bestattungskosten berechnen

FAQ – Häufige Fragen zur Sterbegeldversicherung

Was ist der Unterschied zwischen Sterbegeldversicherung und Lebensversicherung?

Eine klassische Lebensversicherung zahlt im Todesfall oder nach Vertragsende (Ablaufleistung) — und ist oft auf höhere Summen ausgelegt. Eine Sterbegeldversicherung zahlt ausschließlich im Todesfall, ist auf kleinere Summen (3.000–15.000 Euro) zugeschnitten und richtet sich gezielt an ältere Menschen ohne Gesundheitsprüfung. Sie ist einfacher abzuschließen, aber im Kosten-Leistungs-Verhältnis teurer.

Muss das Sterbegeld für die Beerdigung verwendet werden?

Nein. Die Versicherungssumme wird an den Begünstigten ausgezahlt und kann frei verwendet werden — es sei denn, es wurde ein gesonderter Bestattervertrag mit direkter Auszahlung an den Bestatter abgeschlossen. In diesem Fall ist die Summe zweckgebunden.

Was kostet eine Sterbegeldversicherung im Durchschnitt?

Für eine Versicherungssumme von 5.000 Euro liegt der durchschnittliche Monatsbeitrag je nach Einstiegsalter zwischen 12 Euro (ab 50 Jahren) und 150 Euro (ab 80 Jahren). Für 10.000 Euro verdoppeln sich diese Werte in der Regel. Der günstigste Anbieter liegt im Schnitt 20–35 % unter dem teuersten.

Bis zu welchem Alter kann man eine Sterbegeldversicherung abschließen?

Die meisten Anbieter nehmen Versicherungsnehmer bis zum Alter von 80 oder 85 Jahren auf. Einige — wie ERGO und DELA — gehen bis 85 Jahre. Ab 80 Jahren wird die Auswahl kleiner und die Beiträge steigen deutlich.

Wird die Sterbegeldversicherung auf das Erbe angerechnet?

Die Versicherungssumme geht direkt an den im Vertrag benannten Begünstigten und gehört grundsätzlich nicht zum Nachlass des Verstorbenen. Das bedeutet: Sie ist vor Erbschaftssteuer und Gläubigerzugriffen geschützt — solange ein konkreter Begünstigter eingetragen ist und nicht der Nachlass selbst.

Kann man eine Sterbegeldversicherung kündigen?

Ja, in der Regel jederzeit zum Ende der vereinbarten Zahlungsperiode (meist monatlich oder jährlich). Ein Rückkaufswert — also die Auszahlung des angesparten Kapitals — existiert bei Sterbegeldversicherungen häufig, ist aber deutlich niedriger als die eingezahlten Beiträge, besonders in den ersten Jahren. Eine Kündigung lohnt sich selten rechnerisch, kann aber sinnvoll sein, wenn ein günstigerer Tarif gefunden wurde.

Was passiert, wenn ich die Beiträge nicht mehr zahlen kann?

Die meisten Policen können beitragsfrei gestellt werden — das heißt, Sie zahlen nichts mehr, erhalten aber eine reduzierte Versicherungssumme. Einige Anbieter bieten auch eine Stundung oder Ratenzahlung an. Kündigung sollte immer letzter Ausweg sein, da der Rückkaufswert in der Regel niedrig ist.

Ist die Sterbegeldversicherung steuerlich absetzbar?

Die Beiträge zur Sterbegeldversicherung gelten als Vorsorgeaufwendungen und können unter Umständen in der Steuererklärung angegeben werden — allerdings nur bis zu den gesetzlichen Höchstbeträgen, die bei den meisten Berufstätigen bereits durch Krankenkasse und Rentenversicherung ausgeschöpft sind. Im Rentenalter kann es jedoch sinnvoll sein, dies zu prüfen. Ein Steuerberater kann hier im Einzelfall klären, ob ein Abzug möglich ist.

Fazit

Eine Sterbegeldversicherung sichert Ihre Hinterbliebenen vor den unmittelbaren Kosten einer Beerdigung — ohne Gesundheitsprüfung, ohne Bürokratie. Ob sie sich lohnt, hängt davon ab, ob Sie selbst genug Rücklagen bilden könnten. Wer das nicht kann oder will, sollte möglichst früh abschließen: Mit 50 zahlt man halb so viel wie mit 70.

Nutzen Sie unseren Rechner, um Ihren persönlichen Beitrag zu berechnen und verschiedene Anbieter zu vergleichen — kostenlos und ohne Anmeldung.